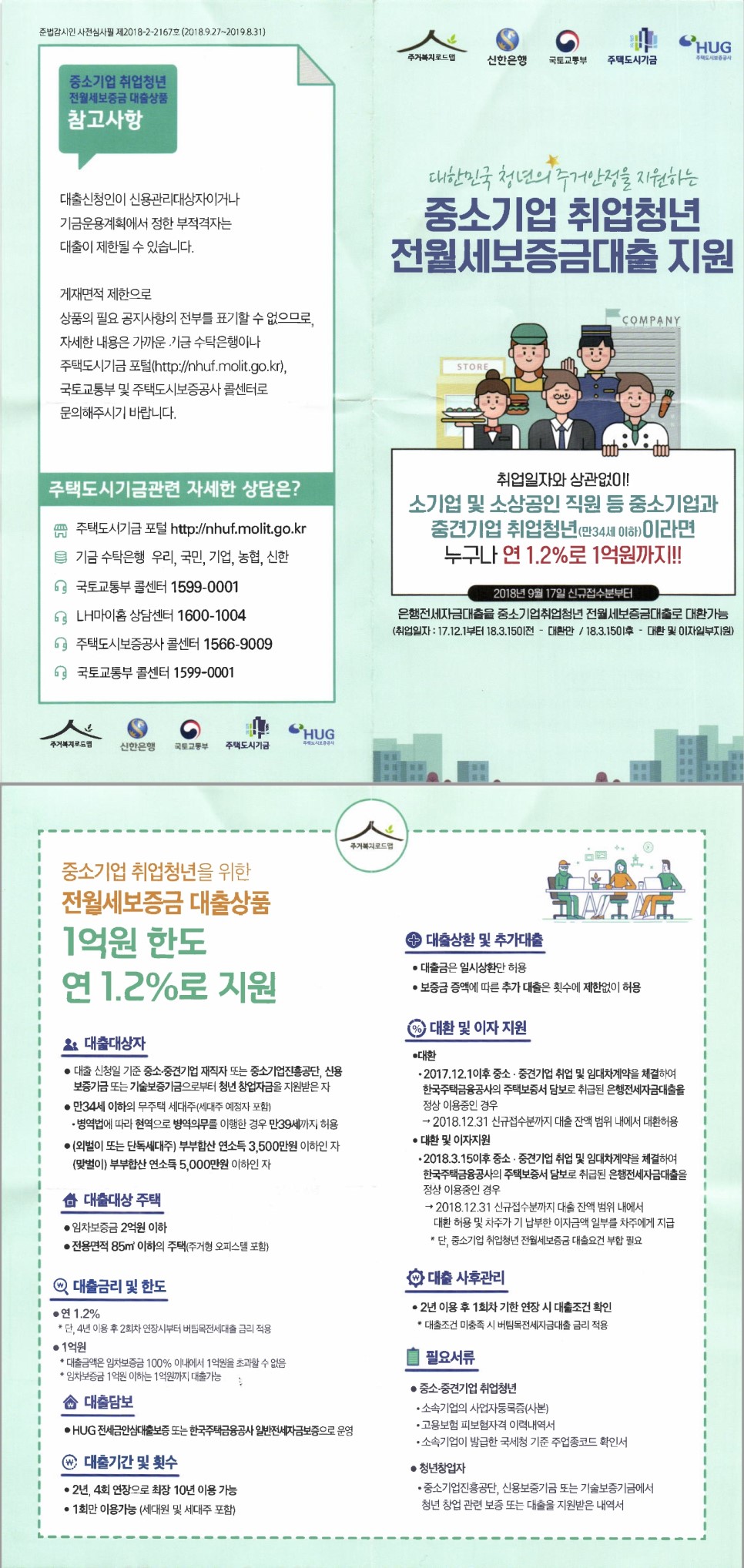

필자는 이 상품을 작년(2018년 7월경)에 알아서 그 때 부터 준비하여보았다. 그 때 당시에는 한도가 5천까지였던것 같다. 한도 5천에 연봉 3500까지였다.

지금은 많이 바껴서 1억까지 대출이 된다.

여기서 중요한 포인트는 대출이자가 1.2% 인것이다. 1억에 1.2% 이면 한달에 10만원이다.

지방에서 자취를 할 때에는 크게 월세가 부담이 안됬다라기 보다 그냥 월세 이정도면 낼만하다 였다.

서울로 올라와서 친구집에서 같이 살때에도 나눠 내니까 버틸만하네 라고 생각했지만,

회사 근처로 독립을 하려고 하니 타노스도 아니고 월급에서 그냥 훅 띠어 간다는게

적응이 안되었다.(그래서 수도권사람들이 내집 내집 하는거였다)

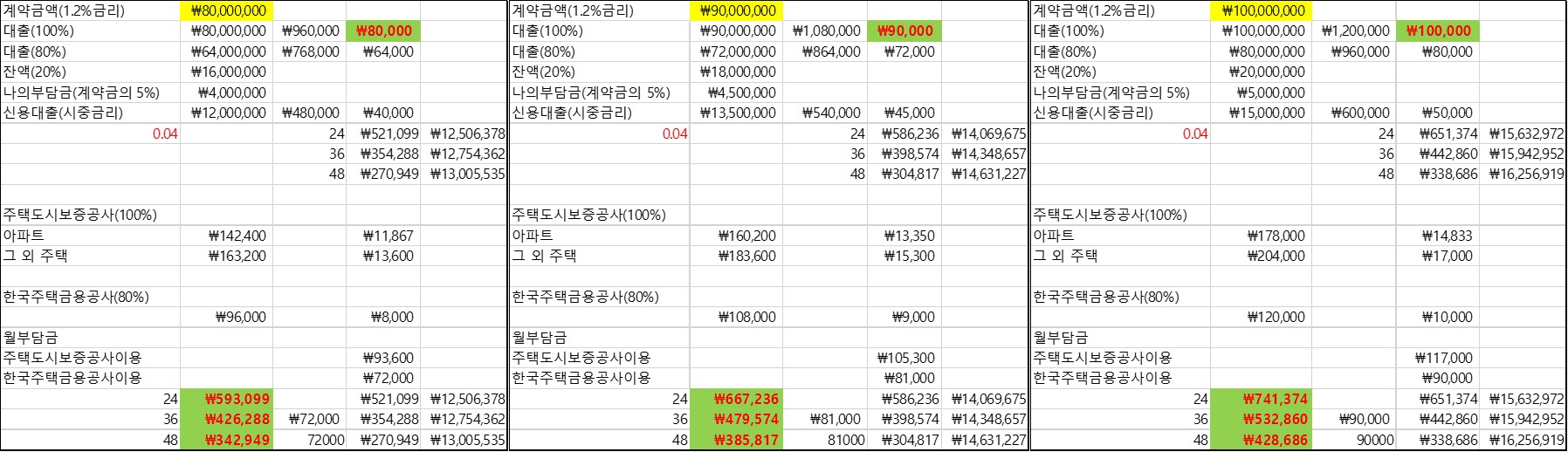

아무튼 필자도 1억까지 대출이 가능한 100% 상품과 80%까지 가능한 상품중 많은 고민을 하였다.

모아둔 돈은 멍청하게도 얼마 없었다. 1억의 계약금 정도 일뿐,.....

20%의 신용대출을 받고 진행 하려고도 많은 생각을 하였다.

시뮬레이션을 해보니 한달에 들어갈 돈이 만만치 않게 들어갈 것 같다. 난 중소기업 취업청년이니 벅차다,,,,,(물론 거치식도 존재하기에 원금상환을 안하여도 되지만 저축성 원금상환도 나쁘진 않다)

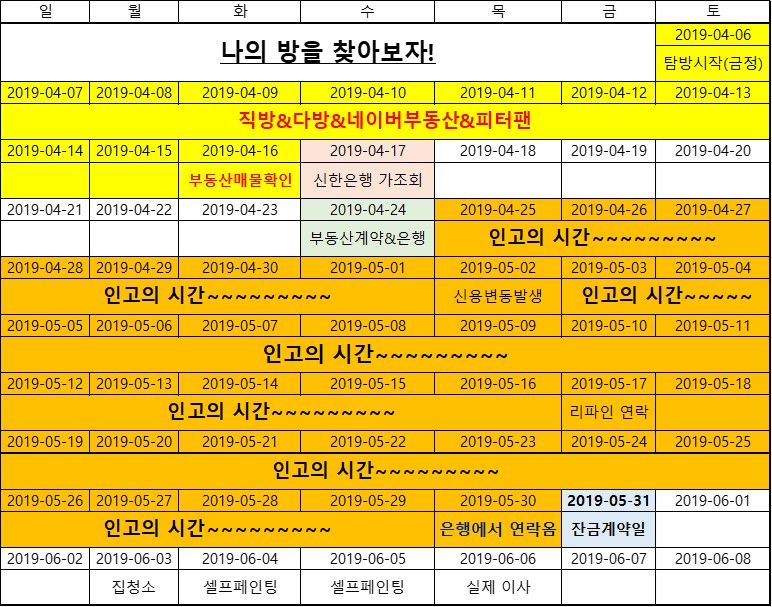

형편상 100% 대출이 나오는 상품을 선택을 해야한다. 경기도권으로 하여서 회사 프로젝트가 끝나자마자 주말마다 경기도로 내려와서 집을 보기 시작하였다.(동대문에 살고 있었다)

부동산 어플은 직방, 다방, 네이버부동산, 피터팬 등을 참고하였고 다방은 전세대출이라는 필터가 있어서 좋았지만 허위매물이 많아서 걸렀다.

직방을 보고 퇴근 후 들렸던 집은 구조랑 모든게 맘에 들었지만 분명 빌라로 필터링 하고 본 집이였는데 다가구 주택(집주인 1명에 원룸같은것)이여서 패스하였다.

-100% 대출은 오피스텔이나 빌라(다세대주택, 집마다 1인등기), 아파트가 잘 될 수 밖에 없다.-

다시 아쉬운 발걸음을 뒤로하고 네이버부동산을 집중 공략하기 시작하였다. 네이버부동산은 그나마 허위매물이 거의 존재하지 않았다. 네이버부동산의 좋은점은 해당 건물의 대략적인 위치를 알 수 있기에 주변 지리는 사전 조사 할 수 있다는 것이다.

내가 계약한 집은 전세1억짜리 집이였다. (2019년 공시지가를 검색해서 계산해보니 1억천얼마정도 나왔다.) 그 전 세입자는 LH로 계약해서 살고 있었기에 집 계약은 문제가 없이 잘 될것 같았다.

하지만 여기서 간과한게 있으니 .......................................................................

"집의 실제 주인은 현재 미국에 거주하고 있고 국적은 다행이 한국이라는점, 실제 주인의 아버지께서 관리함"

그래서 현 세입자도 서류 관련해서 미국으로 보내고 하는데 복잡하고 번거로웠다고 했다.

부동산에서도 4월23일날 집주인이 한국에 들어와서 약 2주가량 체류한다해서 24일날 계약하자고 하였다.

24일 점심에 집주인분과 부동산에서 다같이 만나서 계약금5%(5백만원)을 입금하고 입금영수증이랑 계약서랑 다 받고 해어졌다.(이때 다행이였던것이 집주인분의 아버님께서 혹시나 문제생길까 위임장 관련 서류를 챙겨놓으셨다)

확정일자랑 다 신청을 하고 바로 은행에 가서 서류를 제출하였다. 관련 서류를 작성하는데 남의 돈 빌리기가 정말 어려운걸 알았다. 싸인해야할 서류가 정말 많다. 다행히 신한은행에 계좌가 있어서 대출 실행관련 계좌를 작성하기가 쉬웠다.

-가조회 관련 글을 위에다 깜빡하고 안썼는데 여기다가 써본다-

1.본인이 챙겨야 할것

- 신분증

-주민등록등본

-주민등록초본

-가족관계증명서

-건강보험자격득실확인서

-고용보험 피보험자격 이력내역서

2. 회사

-재직증명서(회사직인)

-사업자등록증사본(회사직인)

-월급명세서(회사직인) 또는 갑종근로소득원처징수부(회사직인)

-주업종코드확인서(회사직인)- -> 기업아이디로 홈텍스 로그인 후 업종코드가 보이도록 화면을 스크린샷 후 출력

이 서류에다가 해당 집 등기부등본을 제출하면 다음날 가조회 결과를 알려준다. 여기에다가 실제 집 계약 후 아래 부동산에서 챙겨주는 서류들을 추가로 제출하면 끝난다.

3. 부동산

-임대차 계약서 원본

-계약금 영수증

-건출물 대장(건축법 위반사항관련, 필수는 아닌듯)

- 그렇게 24일날 큰일을 치루고 난 후 인고의 시간을 기다릴 수 밖에 없었다. 이 때 안 사실이 사실인지는 잘 모르겠지만 5월31일이 잔금&입주일 로 되어있어서인지 은행심사가 5월 넘어서 들어간 것 같다.

계약서상에 보면 흔히들 대출 실행 불가시 계약금 전액환불이라는 특약사항을 넣으라고들 하는데 전세자금대출에 동의하였음 이라는 글이 있어 그냥 진행 하였다.

위에도 써져있다시피 집주인이 미국에 거주하고있어서 100% 진행건에 대해서는 질권설정동의서와 집주인의 유선확인이 필요한데 심사가 늦어지고(5월1주 근로자의날과 어린이날 대체휴일로 인한)하여서 문제가 있었지만 집주인분의 아버님께서 은행에 방문하여주셔서 잘 마무리 되었다.

아무튼 인고의 시간을 주우우욱 기다리고 17일날 리파인 문자가 와서(이 문자가 오면 대출 된다고함)마음이 놓였지만 또 한주가 아무 연락이 없어서 이러지도 저러지도 못하고 있다가 30일날 은행 담당자가 연락와서 다음날 잔금실행되고 할 것이니 너무 걱정마라고 했다.

31일날 예정대로 잔금이 치루어졌고 부동산에 가서 복비 지불하고 전입신고를 끝마쳤다.

잘 모르면 밑에 블로그도 참고해라 나도 많이 참고했다

https://blog.naver.com/editmomo/221492867233

중소기업 청년 전세자금 대출, 1도 모르겠어요? (읽어두면 좋을 포스팅 모음)

안녕하세요 에디터 모모예요 :) 요즘 중소기업 청년 전세자금 대출받는 과정을블로그에 올리고 있는데용! (...

blog.naver.com

'Live & Life' 카테고리의 다른 글

| 신발복원 DIY 발렌티노 히든 셀프 염색 (0) | 2020.04.01 |

|---|---|

| 신발 밑창 복원 발렌티노 히든 골든구스 (0) | 2020.04.01 |

| 전주 유성 익산 군산 버스 (0) | 2017.06.18 |

| 유성금호고속버스터미널 시간표 (0) | 2017.05.18 |

| 옥상 텃밭(?)에 고추를 심어보자 (0) | 2017.04.24 |